这两天参加了上海市商务委组织的两次会议,聆听了相关委办局同志和资深专家对上海市会展业条例修订、上海MICE产业高质量发展的相关情况介绍以及所提出的意见、建议,受益匪浅。市商务委及相关委办局为推动会展业高质量发展而开展的务实工作,对我也有很大触动。

在准备发言稿时,我详细阅读了拉斯维加斯会议与观光管理局(LVCVA)2024年的综合年度财报,觉得自己之前忽略了一些维度的研究,于是有了今天这篇小文。

在全球目的地管理组织(Destination Marketing Organization, 简称DMO)的谱系中,拉斯维加斯会议和观光管理局(Las Vegas Convention and Visitors Authority, LVCVA)是一个独特的存在。它不仅承担着传统DMO的品牌营销与市场招揽职能,更直接拥有并运营着全美最大的会展中心——拉斯维加斯会议中心(LVCC)。这种“营销+运营”的双轮驱动模式,叠加其独特的公私合作治理结构、专项税收支撑体系以及超长期财务规划能力,使其成为全球城市会展业治理的标杆。

通过研读LVCVA 的2024年度财务报告,我们可以窥见一个成熟的会展目的地如何通过制度设计实现财政可持续、产业协同与战略定力的有机统一,这些经验对于正在迈向国际会展之都的中国城市具有重要启示意义。

一、政企协同的治理结构:独立性与专业性的平衡

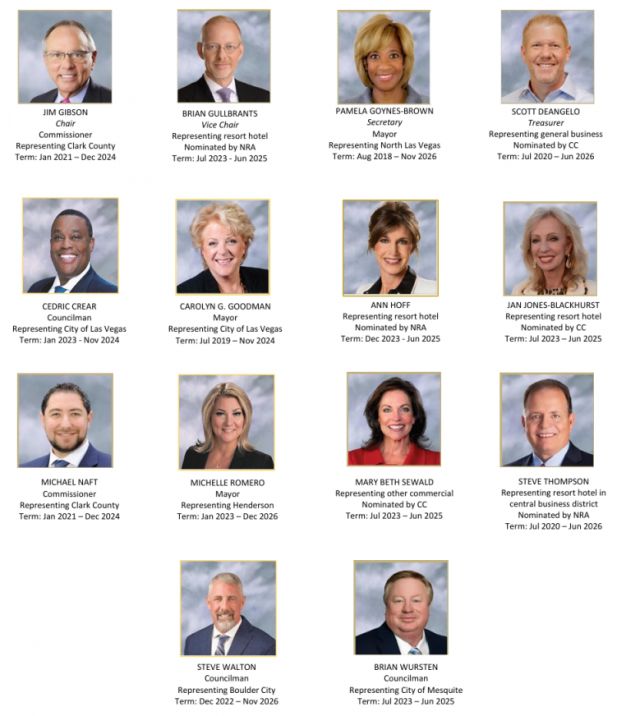

从制度角度讲,LVCVA最显著的特征在于其独特的法人治理结构。作为依据内华达州法律设立的政府机构,LVCVA由14名成员组成的董事会管理。其中8名成员为克拉克县(Clark County)或其下辖建制市的民选官员,剩余6名成员中,拉斯维加斯大都会商会(Las Vegas Metro Chamber of Commerce)和内华达州度假村协会(Nevada Resort Association)各提名3名。

在8名民选官员中,7名由其各自的管理机构定期选出,他们在董事会的任期与其公职任期同时届满(即同期结束)。第8名民选官员来自其他建制市之一,任期为两年,自每个奇数年的7月1日起算。其余6名成员任期为两年,可获重新任命以连任额外任期。截至2024年6月30日,董事会成员包括:

这种构成巧妙地平衡了公共利益与产业诉求:民选官员确保公共问责制,而行业代表则保证了决策的专业性与市场敏感度。更重要的是,董事会作为政策制定机构,聘请CEO/总裁负责日常运营,形成了类似上市公司的“委托-代理”机制,从而有效避免了传统官僚体系对专业运营的不当干预。

相比之下,国内不少城市的会展业特别是会议业呈现“多头管理”特征:大致的分工是文旅局管营销、商务局管展会、国资委管场馆、发改委管基建,缺乏统一的战略主体。在会议行业管理方面更是说不清道不明。宣传部门、文旅、外事、教育、经信、科技等相关部门都有一定管理职责。

LVCVA的模式给我们的最大启示是,会展目的地的治理需要建立一个超越单一部门利益、具有实权的法定机构。这一机构应当具备两个关键特征:一是独立性,拥有独立的预算权和人事权,能够进行长期规划而不受短期行政周期影响;二是代表性,董事会或理事会成员应涵盖政府、场馆方、酒店业、会议和展会主办方等全产业链利益相关方,形成真正的产业共同体。

二、财政可持续性:从"拨款依赖"到"自我造血"

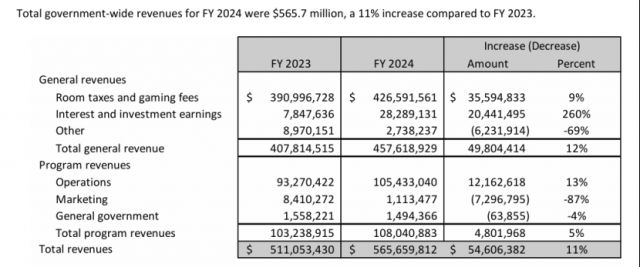

LVCVA的财务结构表现出成熟DMO的财政自主性。2024财年,LVCVA总收入达5.66亿美元,其中,房间税和博彩费(Room Tax and Gaming Fees)收入高达4.27亿美元,占总收入的75%。这一税收机制设计精妙:克拉克县对酒店住宿征收10.5%-14%的税费,其中4%-5%直接进入LVCVA的通用基金(General Fund),0.5%专项用于会展中心扩建项目(LVCCD Capital Fund)。这种“谁受益谁付费”的原则,将游客消费直接转化为目的地营销与基础设施建设的资金来源,形成了良性循环。

更为关键的是,LVCVA建立了严格的债务管理与储备机制。截至2024年6月,LVCVA的长期债务余额为19.5亿美元,但其债务覆盖率(Debt Coverage Ratio)达到3.2倍(含扩张税收则为3.8倍),远高于债券契约要求的1.5倍最低覆盖率和内部政策设定的3.0倍阈值。这意味着LVCVA每产生1美元的债务服务需求,就有3.2美元的专项收入作为保障。

这种财务纪律确保了即使在2020-2021年疫情导致的行业寒冬中(当时债务覆盖率一度降至1.2倍),LVCVA仍能维持基础设施投资与基本营销职能,避免了“一刀切”式的预算紧缩。

国内城市在这方面往往存在两个极端:或是完全依赖财政拨款,导致会展营销预算随地方财政状况剧烈波动;或是盲目举债建设超大型展馆,缺乏与客房税收、展会收入挂钩的偿债机制。LVCVA的经验表明,建立以房间税为核心的专项税收体系,并配套设定债务覆盖率红线,是实现会展业可持续发展的财务基础。国内部分城市已开始探索类似机制,如广州、上海对酒店业征收的地方教育附加费或旅游发展基金,但尚未形成与会展业投资直接挂钩的闭环体系。

三、战略定力与长期规划:跨越政治周期的产业发展

LVCVA的2024年报告显示,该机构维持着一个直至2049年的长期财务预测模型(Long-range Pro Forma),涵盖所有 phases of LVCCD(拉斯维加斯会议中心区)的扩建与翻新项目。目前进行的第三阶段(Phase Three)耗资6亿美元,包括西馆(West Hall)后续工程与现有展馆的现代化改造。这种跨越数十年的基础设施规划,在民选官员任期普遍为2-4年的美国地方政治中显得尤为珍贵。

这种战略定力源于两个制度安排:一是前述的独立董事会治理,避免了因市政班子更迭导致的战略摇摆;二是通过债券市场形成的"硬约束"。

LVCVA通过发行一般责任债券(General Obligation Bonds)和收益债券(Revenue Bonds)筹集资金,债券契约中规定了严格的覆盖率要求与资金用途限制。这种与资本市场挂钩的机制,迫使管理层必须进行超长期的现金流预测与风险评估,而非追求短期的政绩工程。

反观国内,会展业发展规划往往与五年规划或领导任期同步,导致“不同领导不同调”的现象。前任力推的展馆项目可能在新班子上台后陷入停滞,或者出现“重建设轻运营”的短视行为。LVCVA启示我们,会展基础设施具有超长的投资回收期,需要建立超越政治周期的制度保障。这不仅包括明确的法律法规支撑(如LVCVA依据的内华达州修订法规NRS 244A),更需要引入市场化的融资机制,通过债券契约、PPP协议等法律工具锁定长期承诺。

四、从“展馆运营商”到“目的地管理者”:产业生态的构建

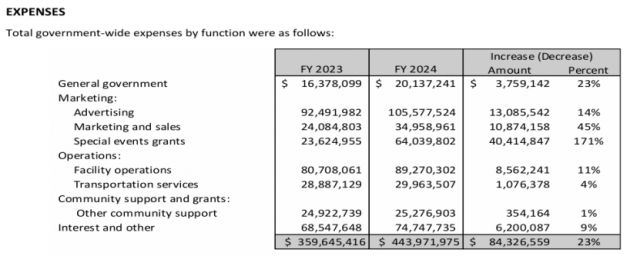

LVCVA的运作模式超越了传统会展中心管理方的角色定位。它不仅运营着460万平方英尺的LVCC,更通过“Vegas Means Business”等品牌活动直接主办或赞助包括F1拉斯维加斯大奖赛、超级碗LVIII、NBA夏季联赛等顶级IP。2024财年,LVCVA在特殊活动赞助(Special Events Grants)上支出6404万美元,同比增长171%,这些投入带来了超过10亿美元的经济影响。

更重要的是,LVCVA建立了与航空业、酒店业的深度协同机制。

报告披露,LVCVA与哈里·里德国际机场(Harry Reid International Airport)及各大航空公司保持密切合作,通过“航线开发”(Air Service Development)策略确保国际航线的开通与加密。同时,其“Vegas Unlocked”计划将会展参与者与酒店、餐饮、娱乐资源深度绑定,将会展客流转化为全域消费。这种“大目的地”思维,使得拉斯维加斯能够将商务会展(MICE)与休闲旅游(Leisure)无缝衔接,创造出高达83.5%的酒店入住率(2023年数据)和164.33美元的平均房价(ADR)。

当前,国内许多城市都在提“商旅文体展融合”,但很多仍停留在口号层面。文旅部门不管会展流量导入,商务部门不管旅游资源整合,交通部门不管国际航线与展会日程的匹配。LVCVA的启示在于,真正的会展目的地管理需要一个强有力的统一主体,具备协调各部门、各行业的授权与能力。特别是在国际招展中,航线开发应与展会招展同步进行,这需要DMO与机场、航司建立常态化的 revenue guarantee(收入担保)或 co-marketing(联合营销)机制。

五、风险管控与透明度:公共资金使用的问责机制

作为政府机构,LVCVA每年发布符合美国政府会计准则委员会(GASB)标准的综合财务报告(ACFR),并接受独立审计。2024年的报告由Eide Bailly会计师事务所审计,并获得了美国及加拿大政府财务官员协会(GFOA)颁发的“卓越财务报告成就证书”。这种高度的财务透明度,不仅满足了公共问责的要求,更重要的是为其在债券市场的融资能力提供了信用背书。

报告还详细披露了各类风险:从利率风险(Interest Rate Risk)到信用风险(Credit Risk),从污染修复责任(PCE污染场地的167万美元拨备)到资产退役义务(Monorail系统的1690万美元负债)。特别是对债务覆盖率的敏感性分析(Sensitivity Analysis),展示了在不同经济情景下的财务韧性。这种风险意识是国内会展业投资中往往被忽视的。许多城市在规划展馆时乐观预估展会数量与收入,缺乏对"空置率风险"、"竞争替代风险"的压力测试。

LVCVA的债务管理策略尤其值得借鉴,其债券发行不仅考虑当前建设需求,更通过refunding bonds(再融资债券)主动管理债务期限结构,2024年通过再融资实现了590万美元的现值节约。同时,其“Arbitrage Rebate”(套利返还)机制确保免税债券资金的投资收益不会违规套利,体现了对联邦税法的严格遵守。这种精细化的财务管理能力,是国内多数会展国企或事业单位所欠缺的。

结语:关于本土化路径的思考

当然,LVCVA的模式很难简单复制,其成功建立在拉斯维加斯独特的产业基础——高度集中的酒店业(超过16万间客房)、成熟的博彩娱乐业以及作为全球会展首选目的地的品牌溢价之上。中国城市的制度环境、税收法律体系与财政管理体制与美国存在根本差异。

尽管如此,LVCVA揭示的普遍性原则具有重要参考价值:会展业的高质量管理需要制度化的协调机制、可持续的财务模型、长期的战略定力以及市场化的风险管控。对于国内城市而言,难以立即建立类似于LVCVA的独立法定机构,但可以在以下方面寻求突破:一是积极探索设立由市政府主导、企业参与的会展业发展基金,以房间税或门票收入为资金来源;二是推动目的地营销和国有会展场馆从“事业单位”向“企业化运营”转型,建立真正的董事会治理;三是建立会展基础设施投资的财务可行性评估标准,引入债务覆盖率等市场约束指标;四是明确谁是城市的DMO组织,并加强DMO与航空、酒店、文旅等部门的协同,构建目的地营销联盟。

在全球会展业竞争日益激烈的今天,城市会展业之间的竞争不仅是展馆面积、硬件设施的比拼,更是制度效率、财政韧性与产业协同能力的较量。LVCVA的年度报告向我们展示了一个成熟会展目的地如何通过精妙的制度设计,将公共目标与市场机制有机结合,实现从“城市建设”到“城市运营”的跃升。这对于正在推进会展业高质量发展的国内城市而言,无疑是一面值得深入研究的镜子。

文章来源:微信公众号 活动研究,作者:王春雷

微信公众号:会奖CMIC

微信公众号:会奖CMIC打开手机微信“扫一扫”